บทที่ 3 ขั้นตอนการบันทึกบัญชีและการวิเคราะห์รายการค้า

ผลกระทบของรายการค้าที่มีต่อสมการบัญชีและฐานะการเงิน

ตัวอย่างที่แสดงถึงผลกระทบของพิทักษ์การพิมพ์ ซึ่งเป็นกิจการรับพิมพ์งาน รายการค้าในเดือนเมษายน 25x1 ซึ่งเป็นเดือนแรกของการเปิดกิจการ ดังนี้

เมษายน 1 นายพิทักษ์นำเงินสดมาลงทุน 100,000 บาท และอาคาร 300,000 บาท มาลงเป็นทุน

วิเคราะห์ สินทรัพย์ : เงินสด เพิ่ม 100,000 บาท

อาคาร เพิ่ม 300,000 บาท

ส่วนของเจ้าของ : ทุน-นายพิทักษ์ เพิ่ม 400,000 บาท

สมการบัญชี สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

400,000 = 0 + 400,000

400,000 = 400,000

การวิเคราะห์รายการค้า

การวิเคราะห์รายการค้าจะนำไปบันทึกในสมุดบัญชีที่เกี่ยวข้อง โดยต้องบันทึกเป็นรายการ เดบิต เครดิต ตามแบบฟอร์มของสมุดบัญชี

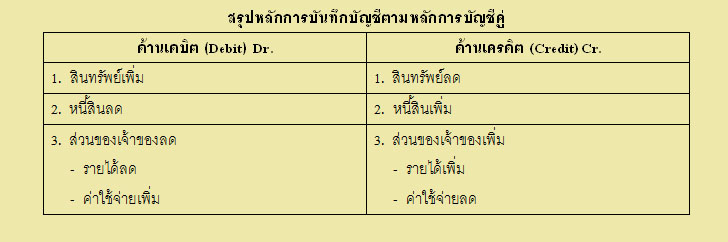

เดบิต (Debit) เป็นการบันทึกบัญชีทางด้านซ้าย ซึ่งจะเป็นการเพิ่มหรือลด ขึ้นอยู่กับประเภทของรายการโดยเดบิตจะใช้ย่อว่า “Dr.”

เครดิต (Credit) เป็นการบันทึกบัญชีทางด้านขวามือ ซึ่งจะเป็นการเพิ่มหรือลด ขึ้นอยู่กับประเภทของรายการ โดยเดบิตจะใช้ย่อว่า “Cr.”

จากสมการบัญชีถ้านำรายได้และค่าใช้จ่ายเข้ามาในสมการบัญชีจะได้ดังนี้

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ + รายได้ - ค่าใช้จ่าย

หลักการบัญชีคู่ (Double – Entry Concept)

หมายถึง หลักการบันทึกผลกระทบของรายการค้าหนึ่งๆ ที่มีต่อสินทรัพย์ หนี้สิน และส่วนของเจ้าของ และเป็นการบันทึกรายการเดบิตและเครดิตนั้นต้องให้จำนวนเงินที่บันทึกในบัญชีทั้ง 2 ด้านเท่ากันเสมอซึ่งเรียกว่าระบบบัญชีคู่ ซึ่งตามระบบบัญชีคู่นั้นไม่จำเป็นที่จำนวนรายการทั้ง 2 ด้านต้องเท่ากันเพียงแต่ยอดรวมของจำนวนเงินทั้งด้านเดบิตและเครดิตต้องเท่ากันเท่านั้น

ผลกระทบของรายการค้าที่มีต่อสมการบัญชีและฐานะการเงิน

ตัวอย่างที่แสดงถึงผลกระทบของพิทักษ์การพิมพ์ ซึ่งเป็นกิจการรับพิมพ์งาน รายการค้าในเดือนเมษายน 25x1 ซึ่งเป็นเดือนแรกของการเปิดกิจการ ดังนี้

เมษายน 1 นายพิทักษ์นำเงินสดมาลงทุน 100,000 บาท และอาคาร 300,000 บาท มาลงเป็นทุน

วิเคราะห์ สินทรัพย์ : เงินสด เพิ่ม 100,000 บาท

อาคาร เพิ่ม 300,000 บาท

ส่วนของเจ้าของ : ทุน-นายพิทักษ์ เพิ่ม 400,000 บาท

สมการบัญชี สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

400,000 = 0 + 400,000

400,000 = 400,000

การวิเคราะห์รายการค้า

การวิเคราะห์รายการค้าจะนำไปบันทึกในสมุดบัญชีที่เกี่ยวข้อง โดยต้องบันทึกเป็นรายการ เดบิต เครดิต ตามแบบฟอร์มของสมุดบัญชี

เดบิต (Debit) เป็นการบันทึกบัญชีทางด้านซ้าย ซึ่งจะเป็นการเพิ่มหรือลด ขึ้นอยู่กับประเภทของรายการโดยเดบิตจะใช้ย่อว่า “Dr.”

เครดิต (Credit) เป็นการบันทึกบัญชีทางด้านขวามือ ซึ่งจะเป็นการเพิ่มหรือลด ขึ้นอยู่กับประเภทของรายการ โดยเดบิตจะใช้ย่อว่า “Cr.”

จากสมการบัญชีถ้านำรายได้และค่าใช้จ่ายเข้ามาในสมการบัญชีจะได้ดังนี้

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ + รายได้ - ค่าใช้จ่าย

หลักการบัญชีคู่ (Double – Entry Concept)

หมายถึง หลักการบันทึกผลกระทบของรายการค้าหนึ่งๆ ที่มีต่อสินทรัพย์ หนี้สิน และส่วนของเจ้าของ และเป็นการบันทึกรายการเดบิตและเครดิตนั้นต้องให้จำนวนเงินที่บันทึกในบัญชีทั้ง 2 ด้านเท่ากันเสมอซึ่งเรียกว่าระบบบัญชีคู่ ซึ่งตามระบบบัญชีคู่นั้นไม่จำเป็นที่จำนวนรายการทั้ง 2 ด้านต้องเท่ากันเพียงแต่ยอดรวมของจำนวนเงินทั้งด้านเดบิตและเครดิตต้องเท่ากันเท่านั้น