บทที่ 6 งบทดลอง

งบทดลอง (Trial Balance) คือ งบที่ทำขึ้นเพื่อพิสูจน์ความถูกต้องของการบันทึกบัญชี แต่การบันทึกรายการค้าในสมุดรายวัน ทั่วไป การผ่านรายการ จากสมุดรายวันทั่วไป ไปบัญชีแยกประเภท และการหายอดคงเหลือด้วยดินสอ จากรายการค้าทุกรายการ ผลรวมด้านเดบิต ของทุกบัญชี ควรจะต้องเท่ากับผลรวมด้านเครดิตของทุกๆบัญชี หลังจากจากผ่านรายการจากสมุดรายวันทั่วไป ไปยังบัญชีแยกประเภทแล้ว ขั้นต่อไปคือการหายอดคงเหลือของบัญชีแยกประเภทโดยทั่วไปนิยม หาด้วยดินสอ (Pencil Footing) เพื่อป้องกันการผิดพลาดและหากต้องการแก้ไขก็จะทำได้โดยสะดวก

การหายอดคงเหลือ

1. หายอดรวมทางด้านเดบิตและเครดิตของบัญชีทุกบัญชีในแยกประเภท

2. นำยอดรวมทั้งสองด้านมาลบเพื่อหายอดคงเหลือ

3. นำผลลัพธ์ที่ได้ไปเขียนไว้ทางด้านที่เหลืออยู่คือด้านที่มากกว่า

การทำงบทดลอง มีขั้นตอนดังนี้

1. เขียนหัวงบทดลอง

2. บรรทัดที่ 1 ชื่อกิจการ บรรทัดที่ 2 คำว่า งบทดลอง บรรทัดที่ 3 วันที่

3. ลอกชื่อบัญชีและเลขที่บัญชีลงในช่องชื่อบัญชีและเลขที่บัญชีตามลำดับ นิยมเรียงลำดับโดยเรียงจากบัญชีหมวดสินทรัพย์ หนี้สิน ทุน รายได้ และค่าใช้จ่ายนำยอดคงเหลือจากบัญชีแยกประเภท ไปใส่ในช่องเดบิตและเครดิต

- ถ้ายอดคงเหลือในบัญชีแยกประเภทเหลืออยู่ทางด้านเดบิต ให้นำไปใส่ช่องเดบิต

- ถ้ายอดคงเหลือในบัญชีแยกประเภทเหลืออยู่ทางด้านเครดิต ให้นำไปใส่ช่องเครดิต

- รวมยอด ยอดรวมทั้งสองด้านทั้งด้านเดบิตต้องเท่ากับด้านเครดิต

ประโยชน์ในการจัดทำงบทดลอง

1.ช่วยในการพิสูจน์ความถูกต้องของการบันทึกบัญชี ตามหลักการบัญชีคู่ว่าได้ทำการบันทึกทั้งด้านเดบิตและเครดิต ถูกต้องหรือไม่

2. ช่วยให้สามารถทราบแล้วแก้ไขข้อผิดพลาดได้ทันท่วงที

3. ใช้เป็นข้อมูลในการจัดทำงบการเงินเพื่อแสดงให้เห็นถึงผลการดำเนินงานและฐานะการเงินของกิจการคือการจัดทำงบกำไรขาดทุน และงบดุล 4. ใช้เป็นข้อมูลในการปิดบัญชี เมื่อสิ้นรอบระยะเวลาบัญชี

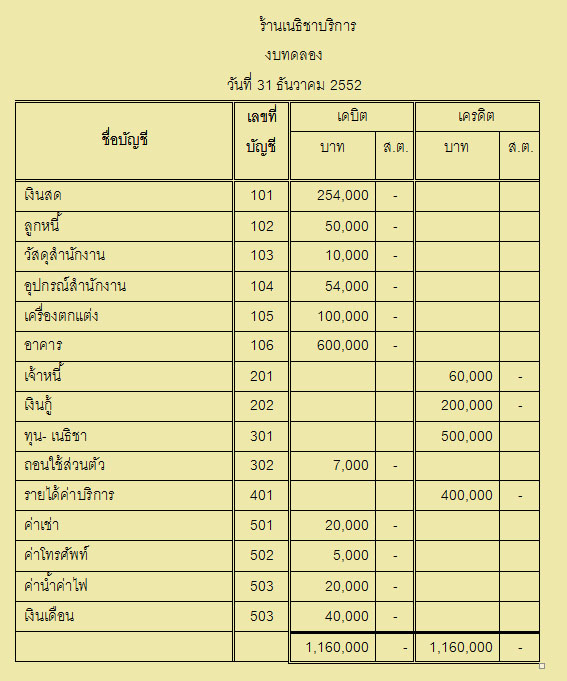

ตัวอย่างงบทดลอง

งบทดลอง (Trial Balance) คือ งบที่ทำขึ้นเพื่อพิสูจน์ความถูกต้องของการบันทึกบัญชี แต่การบันทึกรายการค้าในสมุดรายวัน ทั่วไป การผ่านรายการ จากสมุดรายวันทั่วไป ไปบัญชีแยกประเภท และการหายอดคงเหลือด้วยดินสอ จากรายการค้าทุกรายการ ผลรวมด้านเดบิต ของทุกบัญชี ควรจะต้องเท่ากับผลรวมด้านเครดิตของทุกๆบัญชี หลังจากจากผ่านรายการจากสมุดรายวันทั่วไป ไปยังบัญชีแยกประเภทแล้ว ขั้นต่อไปคือการหายอดคงเหลือของบัญชีแยกประเภทโดยทั่วไปนิยม หาด้วยดินสอ (Pencil Footing) เพื่อป้องกันการผิดพลาดและหากต้องการแก้ไขก็จะทำได้โดยสะดวก

การหายอดคงเหลือ

1. หายอดรวมทางด้านเดบิตและเครดิตของบัญชีทุกบัญชีในแยกประเภท

2. นำยอดรวมทั้งสองด้านมาลบเพื่อหายอดคงเหลือ

3. นำผลลัพธ์ที่ได้ไปเขียนไว้ทางด้านที่เหลืออยู่คือด้านที่มากกว่า

การทำงบทดลอง มีขั้นตอนดังนี้

1. เขียนหัวงบทดลอง

2. บรรทัดที่ 1 ชื่อกิจการ บรรทัดที่ 2 คำว่า งบทดลอง บรรทัดที่ 3 วันที่

3. ลอกชื่อบัญชีและเลขที่บัญชีลงในช่องชื่อบัญชีและเลขที่บัญชีตามลำดับ นิยมเรียงลำดับโดยเรียงจากบัญชีหมวดสินทรัพย์ หนี้สิน ทุน รายได้ และค่าใช้จ่ายนำยอดคงเหลือจากบัญชีแยกประเภท ไปใส่ในช่องเดบิตและเครดิต

- ถ้ายอดคงเหลือในบัญชีแยกประเภทเหลืออยู่ทางด้านเดบิต ให้นำไปใส่ช่องเดบิต

- ถ้ายอดคงเหลือในบัญชีแยกประเภทเหลืออยู่ทางด้านเครดิต ให้นำไปใส่ช่องเครดิต

- รวมยอด ยอดรวมทั้งสองด้านทั้งด้านเดบิตต้องเท่ากับด้านเครดิต

ประโยชน์ในการจัดทำงบทดลอง

1.ช่วยในการพิสูจน์ความถูกต้องของการบันทึกบัญชี ตามหลักการบัญชีคู่ว่าได้ทำการบันทึกทั้งด้านเดบิตและเครดิต ถูกต้องหรือไม่

2. ช่วยให้สามารถทราบแล้วแก้ไขข้อผิดพลาดได้ทันท่วงที

3. ใช้เป็นข้อมูลในการจัดทำงบการเงินเพื่อแสดงให้เห็นถึงผลการดำเนินงานและฐานะการเงินของกิจการคือการจัดทำงบกำไรขาดทุน และงบดุล 4. ใช้เป็นข้อมูลในการปิดบัญชี เมื่อสิ้นรอบระยะเวลาบัญชี

ตัวอย่างงบทดลอง

ถ้างบทดลองเกิดข้อผิดพลาดขึ้นซึ่งไม่ปรากฏให้เห็นในงบทดลอง ซึ่งอาจมีดังนี้

1. บันทึกผิดบัญชี เช่น การจ่ายค่าโฆษณา แต่บันทึกเป็นจ่ายค่าเช่า ข้อผิดพลาดที่เกิดขึ้นนี้เป็นบัญชีประเภทค่าใช้จ่าย แต่ทำให้งบทดลองลงตัวได้

2. การบันทึกผิดประเภทบัญชี เช่น ซื้อเครื่องใช้สำนักงาน แต่บันทึกบัญชีเดบิตเครื่องตกแต่ง เป็นข้อผิดพลาดที่เกิดขึ้นกับบัญชี ประเภทสินทรัพย์ แต่ทำให้งบทดลองลงตัวได้

3. การบันทึกจำนวนเงินผิด

4. การลืมบันทึกบัญชีทั้งด้านเดบิตและเครดิต

5. ข้อผิดพลาดที่ชดเชยกันได้ เช่น ยอดรวมบัญชีค่าโฆษณาต่ำไป 2,000 บาท และยอดรวมของบัญชีรายได้ค่าบริการต่ำไป 2,000 บาท ทำให้งบทดลองลงตัวแต่ไม่ถูกต้อง

งบทดลองไม่ใช่งบการเงิน แต่เป็นงบที่ใช้พิสูจน์ความถูกต้องของข้อมูลทางบัญชีเท่านั้นเพื่อนำข้อมูลทางบัญชีไปใช้ในการแสดงผลการดำเนินงานว่ากิจการ มีกำไรหรือขาดทุนจำนวนเท่าใด และการแสดงฐานะการเงินของกิจการว่ามีสินทรัพย์ หนี้สิน และส่วนของเจ้าของทั้งสิ้นจำนวนเท่าใด จึงจำเป็นต้องได้ข้อมูล จากการจดบันทึกและวิเคราะห์รายการค้าลงในสมุดบัญชีและการพิสูจน์ความถูกต้องของการบันทึกบัญชี

ขั้นตอนการจัดทำงบทดลอง

1. บันทึกผิดบัญชี เช่น การจ่ายค่าโฆษณา แต่บันทึกเป็นจ่ายค่าเช่า ข้อผิดพลาดที่เกิดขึ้นนี้เป็นบัญชีประเภทค่าใช้จ่าย แต่ทำให้งบทดลองลงตัวได้

2. การบันทึกผิดประเภทบัญชี เช่น ซื้อเครื่องใช้สำนักงาน แต่บันทึกบัญชีเดบิตเครื่องตกแต่ง เป็นข้อผิดพลาดที่เกิดขึ้นกับบัญชี ประเภทสินทรัพย์ แต่ทำให้งบทดลองลงตัวได้

3. การบันทึกจำนวนเงินผิด

4. การลืมบันทึกบัญชีทั้งด้านเดบิตและเครดิต

5. ข้อผิดพลาดที่ชดเชยกันได้ เช่น ยอดรวมบัญชีค่าโฆษณาต่ำไป 2,000 บาท และยอดรวมของบัญชีรายได้ค่าบริการต่ำไป 2,000 บาท ทำให้งบทดลองลงตัวแต่ไม่ถูกต้อง

งบทดลองไม่ใช่งบการเงิน แต่เป็นงบที่ใช้พิสูจน์ความถูกต้องของข้อมูลทางบัญชีเท่านั้นเพื่อนำข้อมูลทางบัญชีไปใช้ในการแสดงผลการดำเนินงานว่ากิจการ มีกำไรหรือขาดทุนจำนวนเท่าใด และการแสดงฐานะการเงินของกิจการว่ามีสินทรัพย์ หนี้สิน และส่วนของเจ้าของทั้งสิ้นจำนวนเท่าใด จึงจำเป็นต้องได้ข้อมูล จากการจดบันทึกและวิเคราะห์รายการค้าลงในสมุดบัญชีและการพิสูจน์ความถูกต้องของการบันทึกบัญชี

ขั้นตอนการจัดทำงบทดลอง

- เขียนรูปแบบที่จะใช้ในการจัดทำงบทดลองและเขียนหัวงบทดลอง

- หายอดคงเหลือในบัญชีแยกประเภททั่วไปด้วยดินสอดำ

- นำยอดคงเหลือของบัญชีแยกประเภททั่วไปมาใส่ในรูปแบบของงบทดลอง โดยเขียนชื่อบัญชีและเลขที่บัญชีเรียงตามหมวด คือ สินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้ และค่าใช้จ่าย และใส่จำนวนเงินตามยอดคงเหลือของแต่ละบัญชี

- บัญชี 5 หมวดแสดงยอดดังนี้ หมวดที่ 1 สินทรัพย์ จะมียอดคงเหลือด้าน เดบิต

- รวมจำนวนเงินช่องเดบิตและเครดิต ยอดรวมของทั้ง 2 ด้านต้องเท่ากัน ก็แสดงว่าการบันทึกบัญชีแยกประเภททั่วไปถูกต้องตามระบบบัญชีคู่

หมวดที่ 2 หนี้สิน จะมียอดคงเหลือด้าน เครดิต

หมวดที่ 3 ส่วนของเจ้าของ จะมียอดคงเหลือด้าน เครดิต

หมวดที่ 4 รายได้ จะมียอดคงเหลือด้าน เครดิต

หมวดที่ 5 ค่าใช้จ่าย จะมียอดคงเหลือด้าน เดบิต